O que é e como elaborar o Balanço Patrimonial

Semana passada comentamos sobre as diferentes demonstrações financeiras. Hoje detalharemos o Balanço Patrimonial.

A contabilidade é uma matéria curiosa, alguns amam, outros acham chata, mas a verdade é que ela é bem interessante, não só porque permite avaliarmos a situação econômico-financeira de uma empresa de qualquer porte, mas, principalmente, por sintetizar um grande número de informações financeiras em um modelo com um padrão universal, permitindo ser entendida por diferentes pessoas, em diferentes partes do mundo.

Desta forma, salvo algumas pequenas diferenças, ao termos em mãos um balanço patrimonial de uma empresa brasileira ou de uma empresa estrangeira, vamos identificar os principais pontos a serem avaliados.

Princípios Básicos da Contabilidade

Antes de tudo, vamos entender os 7 princípios básicos da contabilidade que são:

1. princípio da entidade: o patrimônio da empresa não deve ser misturado com os dos donos da empresa.

2. princípio da continuidade: uma empresa deve ser aberta com o objetivo de se manter aberta. Não se deve abrir e fechar empresas à revelia.

3. princípio da prudência: ao se determinar o valor de um ativo (um imóvel), por exemplo, deve se considerar o menor valor.

4. princípio da competência: as transações devem ser reconhecidas nos períodos a que se referem, independentemente da data do recebimento ou pagamento.

5. princípio da oportunidade: a informação precisa ser confiável, integra e tempestiva.

6. princípio da atualização monetária: refere-se ao ajuste dos valores originais para determinada data, levando em consideração a deterioração da moeda por inflação.

7. princípio do registro pelo valor original: os bens do patrimônio, devem ser registrados inicialmente pelo valor original (custo histórico)

Os princípios básicos da contabilidade são universais e servem para nortear a aplicação da Contabilidade, se não existissem esses parâmetros, cada empresa poderia adotar a forma que bem entendesse para registrar os fatos contábeis, o que poderia acarretar erros de registro, erros de diagnósticos, erros de apresentação e por consequência erros na tomada de decisão.

O que é o balanço patrimonial

Na contabilidade a palavra “balanço” procura demonstrar equilíbrio ou igualdade entre duas partes, sendo essa a primeira função do balanço patrimonial. As duas partes são os ativos (valores a receber, direitos e bens) e passivos (dívidas, lucros) de um negócio.

Avaliamos as inúmeras transações de uma empresa, que são sintetizadas após rígido controle e de forma atenciosa por um contador experiente.

Ele seguirá as normas e regras que regem a preparação de um balanço patrimonial, reunindo informações e movimentações financeiras de determinado período, independente do porte ou do segmento econômico no qual a empresa atua.

Assim, em uma apresentação sintética, podemos ter acesso ao desempenho financeiro e condição patrimonial de uma empresa.

Esse é um dos objetivos do Balanço Patrimonial, dar direcionamento e base para as diferentes tomadas de decisões dentro de uma empresa, sejam elas estratégicas ou corriqueiras.

O outro motivo é o fiscal, é uma obrigatoriedade perante o fisco, da mesma forma como nós pessoas físicas declaramos renda anualmente, as empresas também precisam fazê-lo.

Atualmente as demonstrações contábeis são utilizadas em escala internacional, mas nem sempre foi assim.

As demonstrações contábeis evoluíram ao longo dos anos, em função da globalização, onde vimos surgir novas relações comerciais entre empresas de diferentes países. A contabilidade necessitou de leis e regras para uniformizar a forma como as empresas de diferentes países demonstram a sua condição financeira.

No Brasil para a apuração do Balanço Patrimonial são seguidas as normas sob orientação da lei 11.638/07, que alterou a lei 6.404/76 (lei das sociedades por ações) além de diferentes CPCs (comitê de pronunciamento contábeis) e das IFRS (International Financial Reporting Standards), que são normas internacionais de contabilidade.

Frequência na Apuração de Balanços

O Balanço Patrimonial é efetivamente encerrado uma vez por ano e acompanhado por balancetes mensais que verificam o equilíbrio entre os ativos e passivos em um determinado período.

Balanço Patrimonial, o que analisar?

Através do Balanço Patrimonial é possível determinar como uma empresa é conduzida:

• como são organizadas suas compras, onde e como armazena as mercadorias, como financia essas compras, se a vista ou a prazo.

• como é sua relação com seus clientes, são pulverizados ou concentrados, concede prazo no momento da venda, como recebe.

• como a empresa “alimenta” seu caixa, e como o dinheiro se comporta, é suficiente ou escasso?

• como é composto o patrimônio líquido de uma empresa, e quanto de recursos próprios utiliza e qual a dependência em recursos de terceiros.

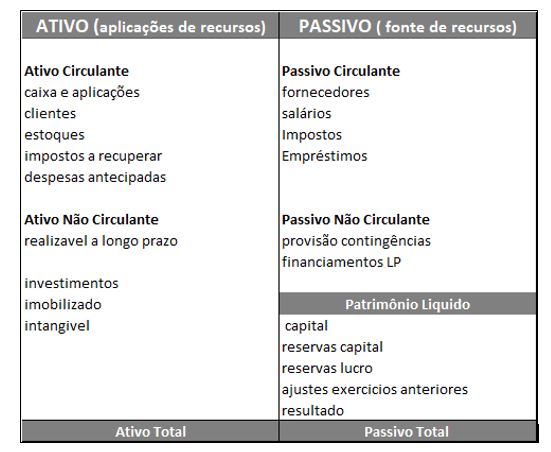

Observarmos que o Balanço Patrimonial demonstra o equilíbrio do patrimônio de uma empresa, registrando as diferentes transações financeiras que são apresentadas em dois grandes grupos, o ativo e o passivo.

Esses dois grupos se confrontam e se complementam e são apresentados lado a lado no Balanço Patrimonial, conforme representando abaixo, o ATIVO do lado esquerdo e PASSIVO do lado direito.

As contas patrimoniais devem ser classificadas em razão de sua natureza e suas características. Outro fator que deve ser considerado na elaboração do Balanço Patrimonial é o fator “tempo”, pois deve-se levar em conta o prazo de realização ou de vencimento das contas.

Contas com vencimento até 365 dias são classificadas no Circulante. Acima deste prazo, se classificam no Longo Prazo

Na representação acima, no ativo, observa-se que a primeira conta, o grupo caixa / aplicações, representa o dinheiro disponível, tem liquidez imediata. A segunda conta é clientes, que figuram nessa conta pelo prazo que a empresa concedeu quando efetivou a venda, até que sejam efetivamente recebidos no caixa.

Na sequência estão os estoques, seja matéria prima para transformação ou produto acabado, pronto para venda. Assim que vendidos irão gerar um recebível e posterior dinheiro no caixa.

E assim seguem-se as demais contas cada uma na sua natureza, até chegarmos em investimentos, imobilizado e intangível, que são bens utilizados na atividade social.

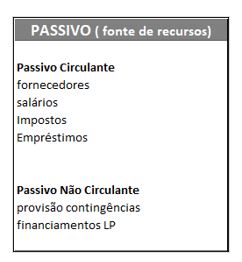

Por sua vez no passivo, as contas também seguem o critério de serem declaradas na ordem que precisam ser pagas, a ordem é determinada pela exigibilidade, assim a conta fornecedores é a primeira urgência, sendo seguidas de salários, impostos e por fim os empréstimos.

O patrimônio líquido é uma obrigação da empresa com os sócios, e a obrigação da empresa com os mesmos e dar lucro e pagar dividendos.

Um outro aspecto que diz respeito ao balanço patrimonial é que embora seja obrigatório para as pessoas jurídicas, no dia a dia, o mesmo acompanhamento pode ser feito pelas pessoas físicas, e isso talvez ajude na compreensão de alguns pontos.

Enquanto pessoa física tomamos diversas decisões, algumas mais simples e outras mais complexas e que exigem preparação, quando pensamos em trocar de carro, por exemplo, sempre nos ocorre algumas alternativas: compramos a vista? ou a prazo? É esse o melhor momento? Terei renda (receita) pelo prazo do meu financiamento, se essa for a opção?

O que estamos fazendo quando respondemos essas questões é exatamente o que a contabilidade nos apresenta no caso da empresa: se temos

recursos ou não para assumir a nova aquisição, se devemos assumir dívidas ou reduzir aplicações, como faremos para manter o equilíbrio entre meus bens/direitos e minhas obrigações.

Método das Partidas Dobradas

A apresentação do Balanço Patrimonial tem uma lógica, e segue o método das partidas dobradas, que é usado na contabilidade, mas também usamos na nossa vida no dia a dia, para explicar a origem das transações que fazemos e onde elas são utilizadas.

O método define que para todo o débito existe um crédito de igual valor ou toda aplicação (Ativo) tem uma origem (Passivo).

O que é débito e crédito?

Débito: é um registro contábil realizado para aumentar o valor de uma conta do ativo (bens e direitos) ou diminuir uma conta do passivo (obrigações).

Crédito: registro realizado para aumentar o valor de uma conta do passivo (obrigações) ou diminuir uma conta do ativo (bens e direitos).

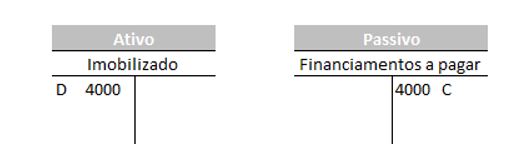

Quando contraímos um financiamento de R$ 4.000,00 para aquisição de um computador, imediatamente nasce uma conta do passivo (credora) e sua contrapartida é um ativo, o computador.

A representação gráfica é a seguinte:

Como existem dois lados para o registro de um evento, o método simplifica o que no fundo todos nós sabemos, para você gastar um dinheiro ele precisa vir de algum lugar, ou seja, só podemos gastar se tivermos dinheiro, ou algumas fontes de financiamento.

Isso em qualquer situação, seja você uma pessoa física na decisão de comprar um carro ou se você é uma empresa na decisão de comprar estoques, precisa ter dinheiro em caixa ou algumas fontes para financiar a sua aquisição.

Caso não tenha esse equilíbrio seu patrimônio pode ser afetado.

Nesse caso, se você é uma pessoa física vai ficar com aquela sensação, no fim do mês, que você tem mais gastos do que capacidade de liquidar ( entrou no vermelho) ou no caso das empresas a falta de controle, além do furo no caixa, pode acarretar falta de credibilidade, erros nas apresentações financeiras para o fisco e terceiros, e por conseguinte avaliações errôneas acerca do desempenho e da capacidade.

Resumindo o balanço patrimonial precisa demonstrar o equilíbrio do patrimônio de uma pessoa, física ou jurídica, entenda-se por patrimônio um conjunto de bens, direitos e obrigações.

• Ativos = Bens e Direitos

• Passivos = Obrigações com terceiros e com sócios (patrimônio líquido).

A equação do Balanço Patrimonial

• Ativo = Passivo+ Patrimônio Líquido

Como são agrupados o ativo e passivo

As obrigações ficam agrupadas no lado direito do balanço, o Passivo. Do lado esquerdo está o Ativo, onde estão as aplicações. Assim, cada fonte de recursos corresponde a uma aplicação de igual valor, e por esse motivo, os valores totais de ativo serão iguais aos valores totais do passivo.

Por que o ativo e passivo são iguais?

Recapitulando, o passivo representa as origens dos recursos (fontes) onde a empresa capta o dinheiro, gerando, portanto, obrigações.

Cada vez que a empresa assume uma obrigação, entra um recurso na empresa, um ativo, que é alocado como bens ou direitos.

Logo se são os mesmos recursos, precisam apresentar um valor igual.

Toda aplicação de recursos tem uma fonte correspondente. Lembram-se do método das partidas dobradas? Ele nos ensina que para cada débito corresponde um crédito de igual valor.

Primeira operação contábil

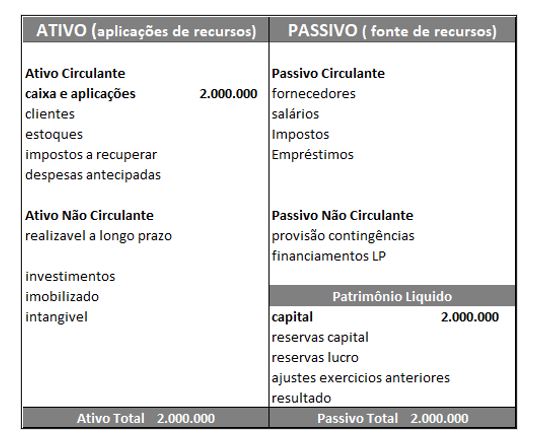

A fonte de recurso natural para uma empresa são os seus sócios, eles aportam recursos na empresa, no capital social, que está no grupo Patrimônio Líquido, gerando a primeira operação contábil, com contrapartida (método das partidas dobradas) no caixa, Ativo Circulante.

Assim caso uma empresa esteja sendo aberta nesse momento, onde os sócios aportam por exemplo R$ 2,0 MM no capital social, o balanço da empresa seria representado da seguinte forma:

A pergunta que normalmente advém dessa transação, é:

• Por que se a empresa tem R$ 2.000.000,00 no caixa (ativo) tem uma obrigação no passivo? O recurso não é da empresa?

A resposta é simples, porque esse recurso embora seja controlado pela empresa, continua a pertencer aos sócios. Para a empresa representa uma obrigação.

Composição Ativo, Passivo e Patrimônio Líquido

Enfatizando o que já dissemos as transações contábeis tem suas origens no passivo e são aplicadas no ativo, e embora sejam apresentadas nesses grupos de acordo com a sua liquidez, característica e prazo de realização, existe um padrão de apresentação.

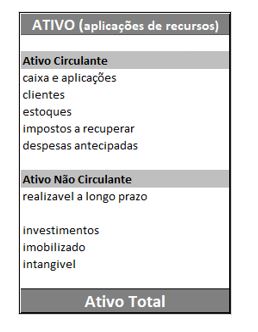

Ativo

O ativo é composto por contas circulantes e não circulantes, o que os diferencia é o prazo em que são realizáveis.

Essas denominações são definidas por lei e todos os balanços apresentam esses grupos para registro de contas operacionais (diretamente ligadas a atividade da empresa) e não operacionais (transações eventuais e que não estão diretamente ligados à atividade).

Os ativos circulantes são assim registrados porque são realizáveis em até 360 dias. Caso uma empresa registre em seu balanço patrimonial uma conta à receber de clientes no ativo circulante, significa que aquele direito em breve (até 360 dias) vai se transformar em dinheiro.

No grupo dos Não Circulantes são classificados bens e direitos que só se transformaram em dinheiro acima de 360 dias, além dos investimentos, imobilizados e intangíveis, que sustentam a empresa para realização do seu objetivo social.

Portanto ativo são os bens ou direitos de propriedade da empresa, avaliáveis em dinheiro e que representam benefícios para a empresa e apresentam a seguinte representação gráfica.

Principais contas do ativo

Caixa e Aplicações financeiras: recurso em banco com disponibilidade imediata

Clientes ou Contas a Receber: venda para clientes a prazo

Estoque: matéria prima ou mercadoria pronta para ser vendida

Impostos a Recuperar: Impostos a serem subtraídos dos impostos a recolher, gerados no momento da compra da mercadoria.

Despesas Antecipadas: São aquelas pagas antecipadas ou devidas com antecedência, mas que se referem a períodos subsequentes (prêmios de seguro, aluguel pago antecipado)

Principais contas do ativo Não Circulante

Realizável a LP = qualquer conta operacional ou não que se transformará em dinheiro em prazo superior a 360 dias.

Investimentos = Participações e aplicações financeiras de caráter permanente, com o objetivo de gerar receita para a empresa. Ex. Obra de arte, investimento em ouro, propriedades para investimento, terrenos, participações societárias.

Imobilizado = Bensque são utilizados pela empresa para fazer frente a sua atividade, como os prédios administrativos, máquinas e equipamentos, automóveis, bens de escritório. Todos os bens sofrem depreciação, que é uma despesa sem saída de caixa, não está relacionada com dinheiro, mas ao desgaste de um bem, por exemplo veículos que diminui de valor a medida de seu uso, ou ainda por obsolescência, como é o caso de computadores, tablets, celulares, que diminuem de valor assim que modelos novos são lançados.

Intangível = São ativos sem existência física, como por exemplo, marcas e patentes, direitos autorais, softwares, fundo de comércio. Mensalmente também sofrem redução, pois estão sujeitos a amortização que tem um logica parecida com a depreciação, contudo a perda do valor se deve a redução no tempo do contrato que resta para aquele bem ou direito.

Passivo

São todas as obrigações de uma empresa. São dívidas que financiam o ativo, como por exemplo financiamentos de imobilizado a longo prazo, ou o pagamento mensal da folha salarial dos funcionários. Todos os gastos para financiar a atividade operacional da empresa geram um passivo.

O passivo assim como o ativo é composto por valores circulantes e não circulantes, sendo o mesmo prazo que definem esses grupos, ou seja, obrigações até 360 dias estão no passivo circulante e acima desse prazo as obrigações exigíveis com mais de 360 dias.

Abaixo sua representação gráfica.

Principais Contas do Passivo

Fornecedores: São contas a pagar para as empresas que fornecem matéria prima, bens ou serviços.

Salários: Valores a pagar para os funcionários, incluso as obrigações previdenciárias.

Impostos: Reúne todos os impostos que a empresa tem a obrigação de pagar.

Empréstimos: Pode representar qualquer fonte de financiamento, pode ser os próprios sócios, empresas ligadas, mas principalmente se refere a empréstimos e financiamentos bancários.

Passivo Não Circulante

Provisão para Contingências: São despesas que ainda não foram pagas, e depende de um evento futuro. São exemplos de provisões para contingências: Provisões para exigibilidades: gratificações a empregados, férias e encargos, 13º salário e encargos, contingências, imposto de renda etc.

Financiamento de longo prazo: Financiamentos obtidos, normalmente junto a uma instituição financeira, para financiamento de um bem.

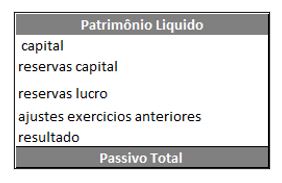

Patrimônio Líquido

O patrimônio líquido representa a riqueza efetiva de uma empresa. Esse grupo inicia-se com o valor investido pelos sócios que é o capital social da empresa, e ao longo do tempo traz as informações do lucro (situação desejada) ou do prejuízo (situação a ser evitada). Em caso de lucro também são demonstrados a distribuição de dividendos ou do juro sobre capital próprio. E nesse grupo também que a empresa registra as reservas que pode fazer a partir da geração do lucro.

Exemplo Balanço Patrimonial com uma transação na pessoa física

A matéria é intensa então exemplificamos um balanço patrimonial com uma transação na pessoa física que normalmente facilita o entendimento do que acontece na pessoa jurídica.

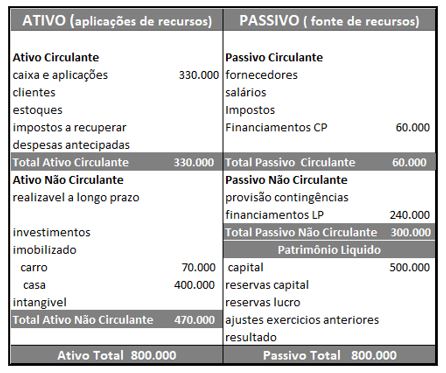

Em uma situação hipotética onde você, pessoa física possui nesta data R$ 500 mil.

1) Esse é seu patrimônio, você possui um “capital social “de R$ 500 mil (conta de passivo, mas especificamente do patrimônio líquido) e aplica esse recurso no banco em sua conta corrente ou em aplicações de curto prazo.

Contabilmente você tem a seguinte transação:

• Ativo total R$ 500 mil e Passivo total R$ 500 mil

Lembrando que Ativo e Passivo apresentam o mesmo valor em um Balanço Patrimonial.

2) Na segunda transação você compra um carro à vista, no valor de R$ 70 mil. Reduz esse valor do caixa que fica com saldo de R$ 430 mil e surge uma nova conta de ativo, um bem, o veículo, que pode ser representado como um imobilizado.

• Ativo Total R$ 500 mil e Passivo Total R$ 500 mil

3) Alguns dias depois você resolve comprar uma casa, no valor total de R$ 400 mil dando entrada de R$ 100 mil e financiando 300 mil em 60 meses, sem juros. O valor de entrada é reduzido do caixa, que passará a ter saldo de R$ 330 mil. Essa transação gerou um novo imobilizado (a casa no valor total de R$ 400 mil) portanto considerando o valor existente de R$ 70 mil (o veículo), o imobilizado total passa a ser R$ 470 mil.

O ativo total então é de R$ 800 mil, sendo R$ 330 mil caixa e R$ 470 mil imobilizados.

E o passivo como fica? O patrimônio líquido não sofre alteração com essas transações e continua com R$ 500mil, porém o passivo passa a ter um novo integrante, Financiamento Imobiliário no valor de R$ 300 mil, pela obrigação contraída.

• Nesse momento o seu Ativo Total tem saldo de R$ 800 mil e seu Passivo Total R$ 800 mil.

Se fechássemos o seu balanço patrimonial nesse momento ele ficaria assim:

Como elaborar um balanço

Depois de entendido o que é o Balanço Patrimonial e a que se destina, como ele é elaborado?

O Balanço Patrimonial é originado a partir de um relatório contábil (livro diário e razão) onde estão todos os registros das movimentações financeiras de uma empresa, que além de ser acompanhadas diariamente precisam estar organizados por período e com documento comprobatório. São diversos registros e devem ser executados por contadores experientes, para a conclusão perfeita, através do balanço.

Conclusão

Desta forma não importa se você precisa avaliar a situação patrimonial e financeira de uma empresa ou de uma pessoa física, o método contábil é o mesmo, observando que a empresa apresentará maior número de transações, mas para o entendimento do que é recurso ( ativo ) e do que é fonte ( passivo) a originação da transação é a mesma.

Vale relembrar também que para você gastar um recurso você precisa ter esse recurso, ou alguém que financie. Caso essa transação não seja equilibrada, seu patrimônio passa a correr um sério risco de desaparecer.

No Balanço Patrimonial, conforme vimos, é demonstrando de forma clara e objetiva a situação financeira de uma empresa, desde que sejam considerados de forma adequada os ativos e passivos, que são representados pelos bens, direitos, obrigações.

Esse demonstrativo é importante na avaliação do desempenho de uma empresa, diria que é fundamental na análise do dia a dia, para acompanhar os recursos e como eles transitam no caixa da empresa.

Além de demonstrar os recursos financeiros, auxilia no planejamento estratégico, no planejamento tributário, e em qualquer tomada de decisão.