Continuando nossos artigos sobre finanças, vamos para um dos pontos mais importantes, o ciclo operacional e financeiro de uma empresa.

As principais preocupações nas finanças de curto prazo são as atividades operacionais e financeiras correntes da empresa. No caso de uma empresa típica de produção, essas atividades correntes podem consistir na seguinte sequência de eventos e decisões: quanto de estoque deve ser encomendado; Tomar um empréstimo ou usar os saldos em caixa; que tecnologia de produção escolher; conceder ou não crédito a um determinado cliente; Como cobrar as vendas;

Essas atividades criam sequências de fluxos de entradas e de saídas de caixa não sincronizados e incertos. Eles não são sincronizados pois a saída de caixa para pagamento da compra de matéria-prima não acontece ao mesmo tempo em que ocorre o recebimento do caixa pela venda dos produtos. Eles são incertos porque não é possível prever com exatidão as vendas e os custos futuros, além da possibilidade de inadimplência ou atraso de entrega de mercadorias.

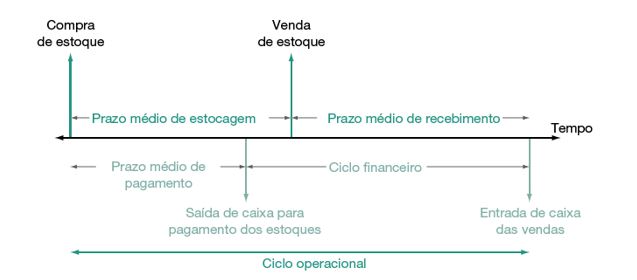

Quando falamos em gestão financeira, o conceito de Ciclo Operacional é a soma de todos os acontecimentos referentes a uma operação empresarial (inicia com a compra de matéria-prima, passa pela produção, avançando pela venda do produto e vai até o recebimento relacionado às vendas realizadas).

Portanto, compreende o período (em média) entre os desembolsos para as operações e as entradas de caixa. Sendo assim, uma parte do capital de giro (ou sua totalidade) é financiada pelos fornecedores e seus prazos médios de pagamento. Por esse motivo, o ideal é a empresa tentar maximizar estes prazos.

Já o Ciclo Financeiro (ou ciclo de caixa) compreende o tempo de pagamento aos fornecedores até o recebimento do valor correspondente às vendas do produto final. Assim, quanto maior for o prazo dos fornecedores, mais dinheiro a empresa terá em caixa e menor será o Ciclo Financeiro

Vamos ao exemplo:

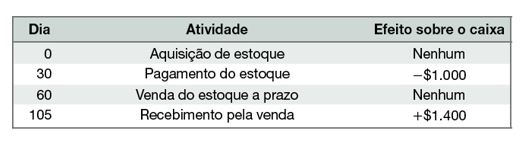

No dia 0, uma empresa comprou $1.000 em estoques a prazo. Pagou essa conta 30 dias depois e, após outros 30 dias, alguém compra o estoque de $1.000 por $1.400. O comprador só pagará dentro de outros 45 dias. Podemos resumir esses eventos cronologicamente da seguinte maneira:

Em primeiro lugar, o ciclo completo, do momento em que se adquire o estoque até o momento em que se recebe o dinheiro, leva 105 dias. Isso é chamado de ciclo operacional (CO). Como ilustramos, o ciclo operacional é o tempo necessário para adquirir o estoque, processá-lo, vendê-lo e receber o pagamento das vendas.

Esse ciclo tem dois componentes distintos. A primeira parte é o tempo necessário para adquirir, processar e vender o estoque. Esse período, que no nosso exemplo é de 60 dias, é chamado de prazo médio de estocagem (PME). A segunda parte é o tempo que leva para receber pela venda, o que dá 45 dias no nosso exemplo. Isso é chamado de prazo médio das contas a receber, ou prazo médio de recebimento (PMR). Com base em nossas definições, o ciclo operacional obviamente é apenas a soma dos prazos de estocagem e de recebimento:

CICLO OPERACIONAL = Prazo Médio de Estocagem (PME) + Prazo Médio de Recebimento (PMR)

Consideramos o PME (Prazo Médio de Estoque) como o período médio em que tanto a matéria-prima quanto os produtos acabados ficam armazenados na empresa. Já o PMR (Prazo Médio de Recebimento) vai desde o período da venda até a empresa receber os recursos.

A segunda coisa a ser notada é que os fluxos de caixa e outros eventos que ocorrem não são sincronizados. Por exemplo, não pagamos realmente o estoque antes de 30 dias após sua aquisição. Esse período de 30 dias é chamado de prazo médio de pagamento (ou prazo médio de contas a pagar) –> PMP. A seguir, gastamos o caixa no dia 30, mas não o recebemos antes do dia 105. De algum modo, temos de conseguir financiamento para os $1.000 durante 105 – 30 = 75 dias. Esse prazo é chamado de ciclo financeiro (CF).

Assim, o ciclo financeiro é o número de dias decorridos até o recebimento do dinheiro pela venda, medido desde o momento em que realmente pagamos pelos estoques, ou seja, é a diferença entre o ciclo operacional e o prazo médio de pagamento:

CICLO FINANCEIRO = Ciclo Operacional – Prazo Médio de Pagamento (PMP)

A defasagem entre os fluxos de entrada e de saída de caixa de curto prazo pode ser compensada com empréstimos ou mantendo-se uma reserva de liquidez na forma de dinheiro disponível ou de instrumentos financeiros (recursos aplicados em títulos negociáveis ou em fundos de investimento). Além disso, a defasagem também pode ser diminuída por mudanças nos prazos de estocagem, de recebimento e de pagamento.

Para o cálculo dos prazos, podemos usar as seguintes analogias:

Deve-se primeiro calcular o Prazo Médio de Estocagem. Vamos supor que foi gasto R$ 8 milhões em estoque (custo das mercadorias vendidas), e que o estoque médio do ano foi de R$ 2 milhões. Assim, giramos nosso estoque 4 vezes durante o ano (R$ 8mm ÷ R$ 2mm).

De modo geral, isso nos mostra que compramos e vendemos nosso estoque 4 vezes durante o ano. Isso significa que, em média, mantemos nosso estoque durante:

Da mesma maneira, vamos supor que as contas a receber atingiram uma média de R$ 2 milhões, e as vendas foram de R$ 12 milhões. Se todas as vendas foram a prazo, o giro de contas a receber é:

Ao girarmos as contas a receber 6 vezes, então o Prazo Médio de Recebimento é:

Como vimos que o ciclo operacional é a soma dos prazos médios de estocagem e de recebimento (92+61), então em média decorrem 153 dias entre o momento em que adquirimos os estoques e, depois de vendê-los, o momento em que recebemos o dinheiro das vendas.

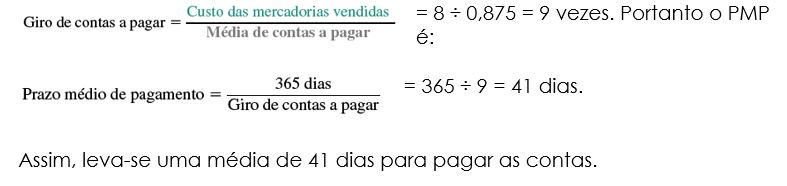

Finalmente, para calcularmos o ciclo financeiro, precisamos saber qual é o Prazo Médio de Pagamentos (PMP). Digamos que a média das contas a pagar foi de R$ 875 mil, e o custo das mercadorias vendidas foi de R$ 8 milhões. Nosso giro de contas a pagar é:

Então, o ciclo financeiro é a diferença entre o ciclo operacional e o prazo médio de pagamento (153-41), portanto sabemos que existe uma defasagem de 112 dias entre o momento em que pagamos pelas mercadorias e o momento em que recebemos pelas vendas. O ciclo financeiro depende dos prazos médios de estocagem, de recebimento e de pagamento. Ele aumenta à medida que os prazos de estocagem e de recebimento ficam mais longos. E diminui quando a empresa pode adiar pagamentos e, assim, aumentar o prazo médio de contas a pagar.

A ligação entre o ciclo financeiro da empresa e sua lucratividade pode ser compreendida pelo giro do ativo total, o qual é definido como vendas ÷ total do ativo. Quanto mais alto for esse índice, maior será o retorno sobre o ativo (ROA) e o retorno sobre o patrimônio líquido (ROE). Assim, quanto menor for o ciclo financeiro, mais baixo será o investimento da empresa em estoques e contas a receber. Como resultado, o ativo total da empresa é menor e o giro total é maior. Portanto é importante para a empresa sempre buscar alternativas que resultem em ciclos financeiros reduzidos, observando sempre as limitações do mercado e o setor econômico inserido. Com ciclos menores temos o aumento do giro de negócios, proporcionando maiores retornos sobre os investimentos.

Quanto mais uma empresa entender esta dinâmica, montando estratégias para torná-lo favorável, menor será a necessidade de tomada de recursos financeiros caros. Isto torna a empresa cada vez mais sustentável.