Os efeitos da pandemia em solo brasileiro cercam de incertezas a nossa economia em 2021. Como será o crescimento? De um lado, o auxílio emergencial e segunda onda da covid-19 e do outro, juros baixos, recuperação de empregos e vacinas. A pressão inflacionária corrente vai continuar? Os custos seguem em alta, mas desemprego e reação da oferta podem fazer pressão na direção oposta. Nosso câmbio vai se apreciar seguindo as outras moedas emergentes? Vamos avançar com as reformas estruturais?

O início de 2021

O primeiro grande tema do ano é o comportamento da economia com o fim dos programas governamentais, que impulsionaram a recuperação em “V” do consumo no segundo semestre de 2020.

A incerteza, na verdade, começa antes. Os casos de contaminação e hospitalização pela covid-19 aceleraram nas últimas semanas e podem pesar sobre a economia no primeiro trimestre de 2021. Mesmo que os governos regionais optem por medidas restritivas mais leves, a aversão ao risco de pessoas e empresas já deve causar algum efeito sobre comércio e serviços. A extensão desse impacto depende da evolução da nova fase, de difícil previsão da pandemia, tendo de considerar a extensão e velocidade da vacinação.

Quanto aos motores do crescimento, por um lado o fim dos programas de transferência de renda e de suporte ao emprego devem reduzir a percepção de renda das famílias. Por outro, a recuperação em curso do mercado de trabalho e da poupança circunstancial, feita pelas classes médias e alta durante a pandemia, devem permitir que o consumo avance mais do que a renda. A política monetária bastante expansionista também deve ajudar a impulsionar a demanda doméstica, por meio de um mercado de crédito que continua a apresentar sinais positivos para este ano.

Os efeitos colaterais de um ano tão atípico como 2020 já aparecem na inflação. A demanda sustentada por estímulos fiscais e monetários, a forte alta no preço das commodities (não acompanhada pela valorização do real), a recomposição de margens nos seguimentos de serviços e o descasamento entre oferta e demanda de bens industriais pressionam os preços ao consumidor.

Esse movimento ainda não deu sinais de acomodação. Os índices de preço no atacado seguem em alta, com o IPA-M da FGV, IPCA e o IGP-M. Uma parte dessa pressão ainda deve ser repassada ao consumidor. Além disso, diversos setores de bens duráveis vêm reportando que o desequilíbrio entre oferta e demanda deve se ajustar apenas no segundo semestre de 2021, mantendo a pressão nos preços nos próximos meses. Por fim, novos segmentos de serviços devem recompor margem quando a vacina permitir a normalização da economia.

A pandemia reacendeu a discussão da distribuição de renda no Brasil. Cresceu a pressão para aumentar o orçamento de programas como o Bolsa Família, nos moldes atuais ou como um novo programa social. O governo tem sinalizado claramente que este movimento só pode acontecer se for acomodado dentro do Teto de Gastos, ou seja, reduzindo algum outro gasto recorrente. Independentemente desta pressão por alterar a regra, o cumprimento do teto em 2021 será desafiador, mesmo nas regras atuais. A proposta de orçamento (PLOA), enviada ao Congresso em agosto, prevê gastos exatamente em linha com o teto. A PLOA prevê despesas obrigatórias em R$ 1,4 trilhões e discricionárias em R$ 112 bilhões (ou pouco mais de 7% do total).

Já no âmbito de indicadores fiscais, os resultados para o ano fechado de 2020 refletiram um período de gastos extraordinários para combater os efeitos da covid-19, que se encerra com as atenções voltadas às decisões fiscais de longo prazo. O déficit primário do setor público consolidado alcançou 9,45% no ano, enquanto a dívida bruta encerrou o ano em 89,3% do PIB (dívida líquida em 63% do PIB) – um número também melhor do que o projetado no início do ano, em função da dinâmica descrita acima, mas também graças a mudanças metodológicas no PIB nominal.

Como resultado, o consenso das grandes instituições bancárias é que o consumo agregado, assim como o Produto Interno Bruto (PIB), siga em expansão ao longo de 2021.

Inflação

A inflação corrente encerrou o ano de 2020 em 4,52%. A aceleração nos últimos meses do ano foi causada pela elevação dos preços internacionais de alimentos, pelo descompasso entre oferta e demanda no setor de bens duráveis e pela recomposição de margem dos serviços.

Alguns desses choques devem perdurar por mais algum tempo, mantendo a inflação corrente pressionada no curto prazo. O real voltou a se desvalorizar, acompanhando o aumento das incertezas fiscais, do número de casos de COVID-19 e a alta dos juros longos nos EUA. Além disso, as coletas e os dados da ANP indicam que os preços de combustíveis estão cerca de 15% abaixo da paridade internacional.

Dessa forma a inflação deve acelerar ao longo de 2021. Mesmo com a melhora recente, o mercado de trabalho segue frágil, com elevada ociosidade. O real deve retomar a tendência de apreciação, como sugere a alta recente das commodities e a tendência do Banco Central em terminar o ano com alta nos níveis de juros.

No cenário de manutenção do teto de gastos e elevações graduais nos juros a partir do terceiro trimestre de 2021, a XP Investimentos projeta convergência da inflação para a meta no próximo ano. O IPCA deve encerrar o ano de 2022 em 3,4% (vs. meta de 3,5%).

Balança Comercial

A balança comercial brasileira fechou 2020 com um saldo positivo de US$ 50,9 bilhões, ligeiramente acima dos US$ 48,0 bilhões de 2019, fruto da queda tanto de exportações quanto importações. A visão das principais instituições financeiras para 2021 é de recuperação da corrente comercial brasileira, dado um cenário de recuperação econômica, simultâneo à vacinação no país e em seus principais parceiros comerciais.

Do lado das importações, a compra de produtos da indústria de transformação (cerca de 90% da nossa pauta de importação) deverá recompor-se assim que a demanda doméstica se aquecer. Com isso, os bancos projetam um aumento de 18% das importações brasileiras para 2021, para US$ 187 bilhões.

As exportações, por sua vez, se beneficiarão principalmente dos preços elevados de commodities e da recuperação dos tradicionais parceiros comerciais, como a China. Com isso, vê-se um aumento de 23% no valor exportado desse ano para US$259 bilhões e um resultado da balança comercial de US$ 72 bilhões, acima do consenso de mercado. Para 2022, a recuperação adicional da demanda interna, associada a correção no valor das commodities prevista pelo mercado, leva ao superávit comercial para US$ 61 bilhões, fruto de US$267 bilhões em exportações e US$206 bilhões em importações.

O patamar atual das taxas de juros baixas é favorável para abertura de capital, tomada de empréstimos e captação de recursos das empresas. Apesar disso, as instituições financeiras espelhadas no forward guidance do Banco Central continuam com a expectativa de elevação da Selic a partir do segundo semestre de 2021, até 3% ao final do ano. O ciclo tende a se estender para 2022, até 4,00% meados do ano.

PIB

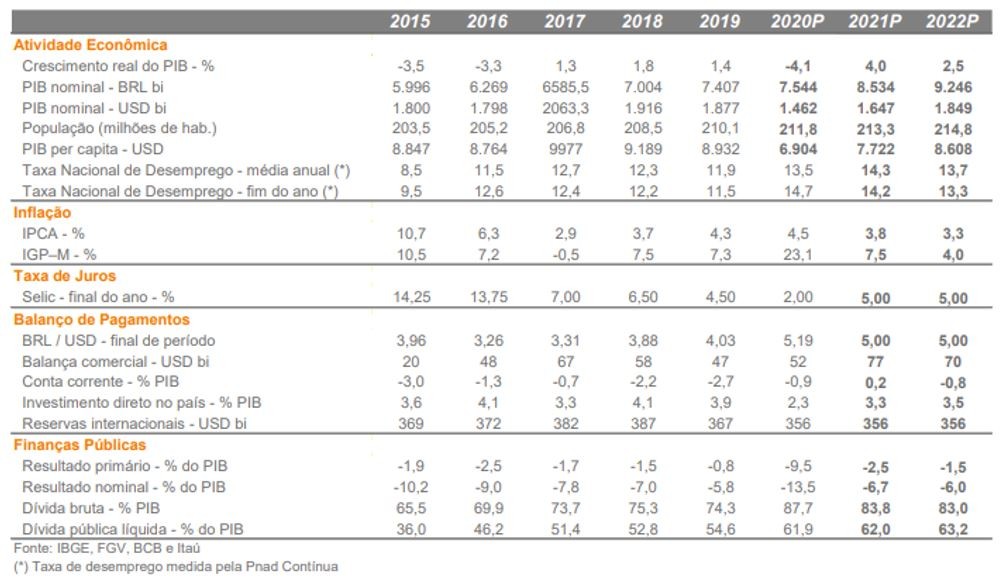

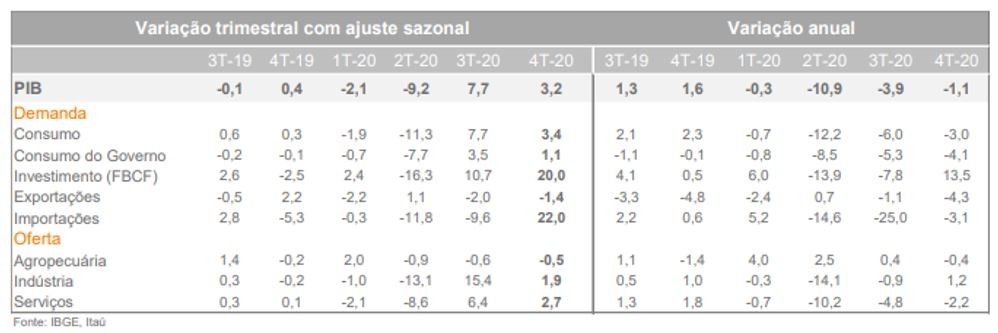

O Produto Interno Bruto do Brasil recuou 4,1% em 2020 em linha com as expectativas, com a atividade econômica registrando a maior contração desde o início da série histórica, segundo o IBGE.

Entre os principais setores houve alta na Agropecuária (2%), enquanto a Indústria (-3,5%) e os Serviços (-4,5%) tiveram queda. Do lado da demanda, o consumo das famílias despencou 5,5% e os investimentos encolheram 0,8%. O setor de serviços, que representa cerca de 70% do PIB, foi o mais afetado pela pandemia e pelas medidas restritivas. Entre os subcomponentes, o maior tombo foi em “outras atividades de serviços” (-12,1%), categoria que inclui restaurantes, academias, hotéis. As únicas categorias em serviços que cresceram em 2020 foram as atividades financeiras, de seguros e serviços relacionados (4,0%) e as atividades imobiliárias (2,5%). As indústrias extrativas avançaram 1,3%, devido à alta na produção de petróleo e gás que compensou a queda da extração de minério de ferro.

O pior desempenho na indústria em 2020 foi o da construção civil (-7%). Também apresentaram queda as indústrias de transformação (-4,3%), e de eletricidade e gás, água, esgoto, atividades de gestão de resíduos (-0,4%). Segundo o IBGE, os principais destaques negativos da indústria em geral partiram da produção automotiva, de outros equipamentos de transporte, da metalurgia, de máquinas e equipamentos e de artigos de vestuário.

O Relatório de Mercado Focus indica a manutenção da projeção para o resultado primário do governo em 2021. A relação entre déficit nominal e PIB em 2021 segue em 7,00%, conforme as projeções dos economistas do mercado financeiro. O resultado primário reflete o saldo entre receitas e despesas do governo, antes do pagamento dos juros da dívida pública. Já o resultado nominal reflete o saldo após despesas com juros

A expectativa de crescimento do PIB em 2021, segundo o relatório Focus do Banco Central, é de 3,26%.

POLÍTICA FISCAL

O teto de gastos, apesar do cenário desafiador, deve ser cumprido em 2021 e em 2022. Neste ano, a incerteza quanto ao seu cumprimento deve permanecer até o final de fevereiro, quando esperamos que o Orçamento do ano seja aprovado, prevendo a manutenção dos gastos ante 2020. Para 2022, o desafio deve ser suavizado pelo efeito calendário da inflação, isto é, enquanto o teto de gastos para o ano será reajustado pelo IPCA de junho, que deve ser mais elevado (6,5%, ante os 2,1% usados para o Orçamento de 2021), os gastos sociais, que representam metade dos gastos primários do governo, seguirão o INPC de dezembro, que tende a ser menor (3,2%, ante 5,5% no ano anterior).

Assim, mantidas as práticas dos últimos anos de reajuste do salário-mínimo apenas pela inflação e ausência de reajuste nominal para servidores públicos, o governo terá um espaço fiscal de cerca de R$ 25 bilhões em 2022, dos quais cerca de R$ 15 bilhões devem ser utilizados para recomposição de gastos discricionários.

Com o gasto cumprindo o teto, a dívida bruta deve recuar nos próximos anos, alcançando 88% do PIB em 2020, 83% em 2021 e 82% em 2022, ante 74% em 2019. A dinâmica de dívida nos próximos anos será beneficiada apenas com melhores resultados primários, crescimento econômico do PIB e juros reais abaixo do patamar neutro.

O principal risco, que não deve ser minimizado, é um eventual atraso na vacinação geral da população e mais interferências do governo na economia, que aumentaria as pressões para uma flexibilização do rigor fiscal e prejudicaria ainda mais a retomada da economia e a manutenção da taxa de juros.

ATIVIDADE ECONÔMICA

A atividade econômica deve perder força no 1T21, devido à piora no contágio do vírus e à retirada dos auxílios emergenciais, sofrendo significativamente menos que na primeira onda da epidemia de covid-19, uma vez que a indústria segue funcionando. Existem menos restrições no setor de serviços agora do que no primeiro semestre de 2020 e a atividade do setor já está em níveis historicamente deprimidos.

O cenário do 2T21 em diante deve ser positivo devido à vacinação, juros e crescimento global. O ambiente de juros baixos está contribuindo para o crescimento econômico. O mercado imobiliário, que depende de crédito de longo prazo e é sensível à taxa de juros, está em expansão e contribui positivamente para a formação bruta de capital fixo. Outro fator que deve contribuir para o investimento em alta é a recuperação da economia global e a força dos preços de commodities.

A taxa de desemprego deve permanecer alta em 2021. De acordo com nossa estimativa mensal para os dados da PNAD, a população ocupada de 94 milhões no período pré-pandemia caiu para 80 milhões em julho/20. Em novembro/20 subiu novamente, atingindo a marca de 85 milhões de ocupados. No entanto, essa recuperação do trabalho também deve ser acompanhada por uma recuperação na força de trabalho. A força de trabalho em 2020 despencou, o que pode ser atribuído principalmente à necessidade de isolamento social durante a pandemia e ao pagamento de Auxílio Emergencial, o que evitou uma piora significativa na situação financeira dos desempregados e restringiu a busca por trabalho. Assim, com o avanço no calendário de vacinação e o controle da pandemia no Brasil em 2021, a força de trabalho deve crescer junto com o emprego, o que manterá a taxa de desemprego em alto nível em 2021. Espera-se que esse indicador termine 2021 em 15,0%.

São muitas dúvidas em relação a economia no decorrer deste ano. No entanto, há uma certeza: a gestão fiscal será muito difícil, independentemente da discussão de aumento de recursos para programas sociais ou para investimentos. Esse fato, somado à proximidade da eleição presidencial (em outubro de 2021 estaremos a um ano do pleito), torna o cenário complexo, especialmente no segundo semestre.

FONTES: XP Investimentos, Itaú BBA, Santander, BTG Pactual.