Desde julho publicamos artigos sobre economia e planejamento estratégico. Chegou a hora de falarmos como ambos afetam a performance financeira de uma empresa. Em meses subsequentes, abordaremos a importância de uma governança corporativa, independentemente do tamanho da empresa, concluindo com a utilização deste conhecimento adquirido para melhorar suas finanças pessoais!

O primeiro passo para entender a obrigatoriedade das demonstrações financeiras de uma empresa, é entender a diferença entre a visão Fiscal e Contábil.

Assim como uma pessoa física, que precisa declarar sua renda para apuração de Imposto de Renda anualmente, as empresas também, e em muitos casos a apuração é mensal.

Simples Nacional

Neste regime a empresa paga um único imposto, mensalmente, chamado DAS (Documentação de Arrecadação do Simples Nacional) mas é preciso se encaixar nos requisitos do programa:

- Ter um faturamento anual de até R$ 4,8 milhões;

- Não atuar em uma das atividades impeditivas ao Simples Nacional.

Este regime não leva em consideração o resultado final da empresa. Se estiver gerando prejuízo, mesmo assim, o imposto precisa ser recolhido mensalmente.

Lucro Presumido

O Lucro Presumido é um regime de tributação cujas alíquotas de IRPJ e CSLL incidem sobre uma margem de lucro presumida. Para simplificar a tributação, a Receita Federal utiliza uma margem de lucro pré-definida, que varia conforme o ramo de atividade das empresas (de 1,6% a 32%).

Nesse regime, os impostos são recolhidos em guias individuais, o que torna a arrecadação mais complexa. Além disso, o Lucro Presumido exige que as empresas declarem o IRPJ e cumpram uma série de obrigações acessórias das quais o Simples Nacional é dispensado.

Para poder se enquadrar nesse regime de tributação, é preciso:

- Ter um faturamento anual de até R$ 78 milhões;

- Não atuar em uma das atividades impeditivas ao Lucro Presumido (em geral, empresas do setor financeiro, como bancos e seguradoras, e empresas que tenham lucros, rendimentos ou ganhos de capital no exterior).

Lucro Real

O Lucro Presumido pode valer mais a pena para empresas que costumam obter uma margem de lucro real acima da margem definida pela Receita. Em compensação, o Lucro Real costuma compensar quando a margem de lucro real é menor do que a margem estipulada pela Receita Federal no Lucro Presumido. Assim, os impostos serão calculados com base em percentuais mais baixos.

No Lucro Real, as alíquotas do IRPJ e do CSLL incidem sobre a margem de lucro obtida no período de apuração. Na fórmula de tributação, a Receita se baseia no lucro líquido da empresa. Nesse caso, a empresa precisa apresentar todas as operações financeiras para comprovar a apuração do lucro no período, o que torna o processo mais complexo.

Assim como no Lucro Presumido, o recolhimento dos tributos também é feito em guias individuais, e a Receita também exige a declaração do IRPJ e o cumprimento de obrigações acessórias que são dispensadas no Simples Nacional.

Dentre os tipos de regime tributário, o Lucro Real é obrigatório para empresas que faturam acima de R$ 78 milhões no ano ou atuam nas atividades impeditivas do Lucro Presumido. Mas pode ser adotado por qualquer empresa que deseje.

Esta é a visão Fiscal, para fins de cálculo de Imposto de Renda. A visão Contábil e suas exigências, visa atender os acionistas da empresa, para que a performance possa ser acompanhada e comparada no mercado.

As Demonstrações Financeiras de uma empresa englobam:

1) Balanço Patrimonial, composto pelos os ATIVOS, PASSIVOS e PATRIMONIO da empresa

2) Demonstrações de Resultados do Exercício (DRE)

3) Demonstração de Fluxo de Caixa

4) Demonstração dos lucros e prejuízos acumulados

5) Demonstração de valor adicionado

Balanço Patrimonial (BP): esse relatório vai te mostrar quanto tem disponível (em um momento específico – uma foto) de dinheiro, de moveis, qual o valor do imóvel, quanto está financiado no banco e quanto os proprietários já colocaram de dinheiro na compra da casa.

Como o nome diz, o BP funciona como uma balança de pratos da situação patrimonial: de um lado os ativos (aplicações, os bens e direitos) e de outro os passivos e o patrimônio líquido (respectivamente as obrigações para com terceiros e o os valores que os sócios ou acionistas têm na empresa). Essa balança está SEMPRE em igualdade, afinal, tudo o que a empresa tem (de direito e de fato) tem uma contrapartida em financiamento de terceiros ou sócios.

Quando falamos em BP, temos que lembrar que ele é uma foto, ou seja, ele registra a situação um momento específico. Portanto, para analisar a sua evolução, precisamos compará-la com uma foto de outro período.

Os balanços seguem as normas da contabilidade e portanto, tem um modo padrão de estrutura e nomenclatura. Tanto o ativo como o passivo são separados em tempo: o que é ou vai acontecer de curto prazo (até 1 ano) é chamado de CIRCULANTE.

Exemplo simplificado da estrutura de um balanço:

- Caixa quer dizer dinheiro – tanto em espécie, como em aplicação.

- As contas a receber também levam em conta as provisões, ou seja, desconsidera os pagamentos que provavelmente não acontecerão, como cheque sem fundo e cliente em atraso a muito tempo.

- Bancos é um exemplo de conta que pode aparecer tanto no circulante como no não circulante e é contabilizada da seguinte forma: tudo o que tiver que ser pago para os bancos dentro do período de um ano, ficara no circulante e o restante, no longo prazo – mesmo que seja uma única linha de financiamento bancário.

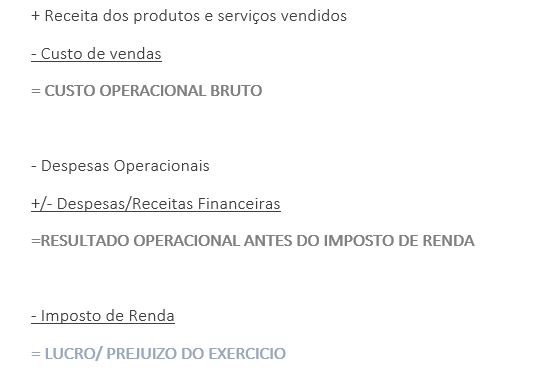

Demonstrativo de Resultados do Exercício (DRE): é onde dá para ver resultado das operações realizadas em um determinado período. Na DRE, são lançadas, de forma vertical, todas as receitas (vendas de produto e serviços) e todos os gastos (custos e despesas), mostrando quanto sobrou/faltou de dinheiro no final do período.

Voltando ao exemplo da casa acima, vamos imaginar que ela tem uma parede que é usada como outdoor… essa seria a sua receita mensal! Os gastos, seriam os de uma casa normal: supermercado, água, luz, gás, funcionários. Os impostos (IPTU) também teriam que ser considerados, assim como todos os juros com o financiamento imobiliário. Se colocarmos isso tudo em um formato de relatório de caixa registadora, no final, conseguiríamos ver se essa casa deu lucro ou prejuízo no mês ou no ano.

Exemplo simplificado da estrutura de uma DRE:

OK, o BP mostra a foto do quanto a empresa tem e deve, a DRE mostra quanto entrou de receita e quanto custou para produzir durante um período, mas não tem um lugar onde eu posso unificar essas duas informações e entender como o dinheiro entrou e saiu de maneira geral? Sim, o Fluxo de Caixa!!!

Fluxo de Caixa Contábil, como dito acima, unifica a visão do Balanço e do DRE. É através desta análise, que se chega no valor de caixa que aparece no balanço. No DRE, não aparecem as variações das contas do balanço. Como exemplo, a redução da dívida bancária através do pagamento de parcelas, não é capturado no DRE e sim no fluxo de caixa.

Vale ressaltar que além do Fluxo de Caixa contábil, é de extrema importância que as empresas tenham um fluxo de caixa operacional, que foque e reconcilie as movimentações em conta corrente.

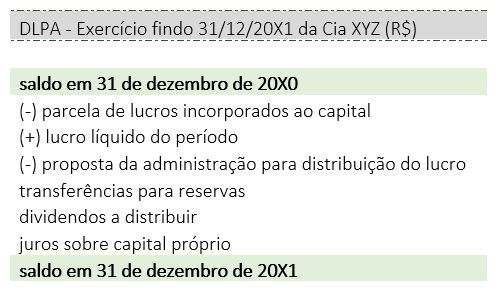

Demonstração de lucros e prejuízos acumulados (DLPA), é utilizada para mostrar as mudanças que ocorreram no Patrimônio Líquido no período e onde ele foi aplicado. Estas mutações patrimoniais podem ser aumento do lucro ou do prejuízo acumulado.

Na DLPA devem constar, obrigatoriamente, alguns tópicos, como:

- Saldo inicial de lucros ou prejuízos, com os devidos ajustes nos exercícios anteriores;

- O pagamento de dividendos e demais modalidades de distribuição de lucros;

- O montante de lucro que tiver sido incorporado ao capital do negócio;

- A ocorrência de alguma mudança na contabilidade que afete os lucros e prejuízos; e

- Saldo final de lucros ou prejuízos acumulados do período.

Esta demonstração financeira é obrigatória para as empresas tributadas pelo Lucro Real. Ou seja, empresas de capital aberto ou de grande porte, em sua maioria.

Assim, a entrega da DLPA é prevista pela legislação comercial, por meio da Lei nº 6.404/76, art. 176, I a III e pela legislação do Imposto de Renda, por meio do art. 274 do RIR/99.

Entretanto, a DLPA é dispensada para as empresas que apresentarem a Demonstração das Mutações do Patrimônio Líquido (DMPL).

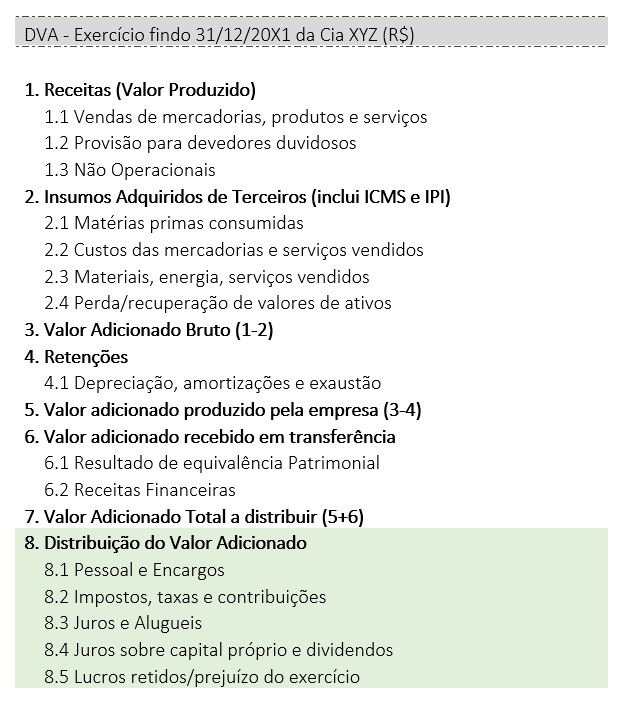

Demonstração de valor adicionado tem como principal objetivo, mostrar a distribuição dos lucros (valor agregado) para todos os stakeholders (funcionários, governo, fornecedores, bancos e acionistas).

Como o próprio nome sugere, a DVA mostra quanta “riqueza” foi adicionada no balanço da empresa entre uma data e outra. Essa riqueza, chamada de valor adicionado, é igual a diferença entre o custo que a empresa teve para produzir e tudo que ela efetivamente produziu de bens e serviços no final do processo.

De acordo com a Lei 11.638/2007, a toda empresa de capital aberto é obrigada a elaborar a DVA a cada exercício contábil. Ou seja, nessas companhias, a demonstração deve ser divulgada ao menos anualmente, junto com os demais demonstrativos financeiros e relatórios de contabilidade.

Mas mesmo não sendo obrigatória para as demais empresas, muitas delas optam por elaborar a DVA por questões gerenciais. Normalmente, o demonstrativo é usado principalmente para medir a eficiência da empresa em transformar seus recursos produtivos em valor.

Estas são as principais demonstrações financeiras a serem acompanhadas. Nos próximos artigos detalharemos cada uma, mostrando a importância de ter números fidedignos com a realidade da empresa, não apenas para apresentação ao fisco, mas também para acompanhar e gerir a empresa e, consequentemente, ter acesso a recursos de financiamento ou investimento.