A DRE é mais um dos demonstrativos contábeis que faz parte de uma obrigatoriedade fiscal, é uma excelente ferramenta para a avaliação e acompanhamento de performance de uma empresa.

É nesse demonstrativo que avaliamos se a empresa está apurando lucro ou prejuízo.

Em conjunto com o Balanço Patrimonial, a DRE capacita o administrador a ter uma visão rápida e ampla de seus resultados no final de um exercício social, normalmente um ano, mas também auxilia nas análises intermediarias (mensais, trimestrais, semestrais) a calibragem de custos ou despesas de acordo com o movimento das receitas.

No balanço patrimonial, conforme publicação anterior, vimos que são registrados os bens, direitos ou obrigações de uma empresa, com o objetivo de avaliação do equilíbrio entre o dinheiro que a empresa tem e deve.

Na DRE acompanhamos o movimento cadenciado entre receitas de bens ou serviços e seus custos e despesas com o objetivo de lucro.

A DRE é uma demonstração dedutiva, quer dizer que a sua forma de apresentação traz um conjunto de informações, iniciada pelo seu faturamento (receitas) com uma sequência de grupos, que vão na sua maior parte deduzindo valores da receita inicial, até chegar a um resultado.

O artigo 187 da Lei 6.404/76 informa a obrigatoriedade da publicação da DRE (lei aplicável apenas para empresas de capital aberto) e de acordo com a legislação mencionada, a sua elaboração precisa seguir o regime de competência, ou seja:

• as receitas e os rendimentos serão reconhecidos no período em que ocorrerem não importando o seu recebimento;

• os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

A legislação impõe que a DRE discrimine:

• a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

• a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

• as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

• o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

• o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

• as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

• o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

Por isso antes de chegarmos à linha final onde é demonstrado o lucro ou prejuízo, acompanharemos o registro de diversas transações entre receitas operacionais e despesas operacionais, a fim de apuração do resultado do exercício.

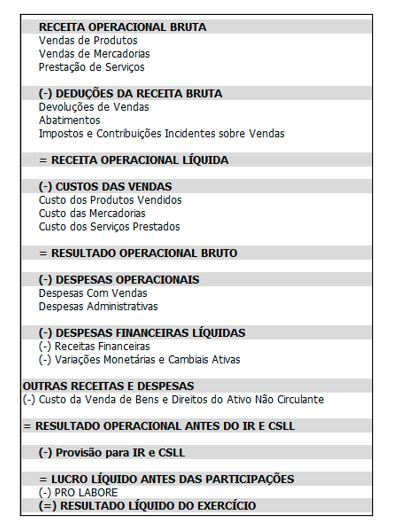

Exemplo da estrutura de uma DRE

Mas a representação gráfica acima exemplifica de forma genérica o que é uma DRE, obviamente ela fica muito melhor quando traz as informações numéricas, ou seja, quando quantifica o potencial de receitas que uma empresa tem, quais são os seus custos para financiar a receita, as despesas administrativas ou com vendas, as despesas financeiras, os valores a pagar de imposto de renda e contribuição social, e por fim o resultado, lucro ou prejuízo.

O que é uma receita operacional bruta

A receita operacional bruta é o valor referente a venda de produtos ou prestação de serviços contabilizados em um período. É o faturamento da empresa sem a incidência de nenhum outro desconto.

A partir da receita operacional bruta são apurados os impostos incidentes sobre as vendas, quais sejam: IPI, ICMS ou ISS, além das devoluções de vendas. Obteremos, assim, a receita operacional liquida.

O que é o custo da mercadoria vendida

O Custo da Mercadoria Vendida (CMV) é a soma dos custos para comprar e armazenar determinada mercadoria até que a venda seja realizada.

Com o cálculo do CMV a empresa tem conhecimento do quanto é gasto para cada produto que tem em estoque, qual produto deve ou não ser estocado, qual produto sofre mais com o aumento dos preços das matérias-primas.

Se a empresa depende de matérias primas importadas, é aqui que acompanha a variação cambial, se consegue repassar os impactos no preço do produto ou em qual medida consegue repassar.

Quando o CMV aumenta a lucratividade bruta cai, então é um importante parâmetro para ser acompanhado e protegido.

Como calcular o CMV?

Para o cálculo eficiente cada empresa precisa conhecer seu modelo de negócios e valores de cada produto, mas a fórmula para o cálculo é a seguinte:

CMV = EI + C – EF

Considerando as siglas:

EI = Estoque Inicial,

C = Compras

EF = Estoque Final

O Custo de Mercadoria Vendida é, então, seu Estoque Inicial (os produtos que a empresa tem ao final do período anterior) somado às compras realizadas no período atual e, por fim, subtraímos o Estoque Final (os produtos que sobram na última contagem de estoque desse mesmo período).

Exemplificando:

Uma sorveteria precisa calcular o CMV de seus produtos no período de janeiro a dezembro de 2019. Vai precisar saber os seguintes valores:

• EI: R$ 15.000,00 (iniciou o período com esse valor de estoque).

• C: 10.000,00 (compras realizadas no período).

• EF: 12.000,00

CMV: 15.000+10.000-12.000 = R$ 13.000,00

Para que o CMV seja apurado corretamente, é preciso que a empresa tenha uma rígida gestão de estoques.

Após a apuração das receitas e custo, o DRE apresenta as Despesas Operacionais, que embora não sejam diretamente ligadas à produção, elas respaldam a operação de uma empresa.

O que são as despesas administrativas e despesas com vendas?

Despesas administrativas são osgastos gerais de uma empresa que não estão ligados diretamente a produção. São exemplos os gastos com pessoal administrativo, instalações, recepção, limpeza e departamento jurídico.

As despesas com vendas são os gastos para promover e comercializar os produtos ou serviços, pode incluir campanhas de publicidade e vitrines de lojas, até o envio de produtos aos clientes.

Resultado Financeiro

Esse resultado obtido das despesas financeiras menos as receitas financeiras.

As despesas financeiras são geradas principalmente pelos empréstimos e financiamentos que uma empresa utiliza, são os gastos com os pagamentos de juros.

Por outro lado, as receitas financeiras são provenientes dos investimentos monetários como aplicações financeiras de curto, médio e longo prazo.

Nesse grupo também são destacadas as variações cambiais do período, que são oriundas do descasamento de moeda entre ativos e passivos. Ou de operações de no mercado futuro, como o hedge cambial, caso a empresa realize exportação ou importação.

Outras Receitas e Despesas

Neste tópico estão por exemplo receitas que a empresa apura, sem, contudo, estarem ligadas à sua atividade, por exemplo a receita obtida na venda de um bem imobilizado, uma máquina ou um carro, não são receitas operacionais. O mesmo se aplica às despesas. Ou seja, todas as vezes que a receita ou despesa não for diretamente ligada à atividade, chamamos de receitas ou despesas não operacionais ou outras receitas ou despesas.

Resultado Operacional antes do IR e CSSL

LAIR é a sigla para Lucro Anterior ao Imposto de Renda e Contribuição Social, os valores captados pela empresa antes que os tributos incidentes sobre eles, Imposto de Renda da Pessoa Jurídica e Contribuição Social sobre o Lucro Líquido (CSLL), sejam pagos. Ele faz parte do cálculo do Lucro Operacional do negócio.

Provisões IR e CS

As provisões de IR e CSLL incidem sobre o lucro gerado por uma empresa e possuem valores percentuais diversos, de acordo com o tipo de atividade e com o nível de lucratividade obtido por uma entidade.

Conclusão

O DRE possibilita ter uma visão geral do resultado financeiro da empresa.

Através do documento, a empresa consegue responder prontamente, quais são as despesas gerais, qual o custo, e como é composto, quais as despesas financeiras, qual a incidência de impostos e principalmente acompanha a receita total e o lucro obtido nas vendas. Muito importante, não só analisar o resultado em si mas também a evolução das margens. O quanto cada custo representa do faturamento é algo que precisa ser monitorado de perto.

O DRE, em conjunto com os demais demonstrativos financeiros, apresenta a situação patrimonial e financeira de uma empresa, sendo uma ferramenta indispensável para avaliação e tomada de decisões.