A dinâmica da conjuntura tem desafiado o cenário de retomada do Brasil. O quadro da pandemia se agravou e ainda há dificuldades no processo de vacinação. O problema mais visível é a escassez global de vacinas, o que, apesar das mais de 550 milhões de doses contratadas pelo Brasil, há subsequentes atrasos em entregas dos insumos importados para produção doméstica quanto de vacinas prontas. O Brasil chegou atrasado, ainda conta com baixo estoque de vacinas, está com velocidade insuficiente na vacinação (próxima a 500 mil doses aplicadas por dia), elevada circulação de pessoas e baixa imunidade coletiva.

Não bastasse a crise sanitária e seus impactos sobre a atividade, estamos no teste mais difícil para a política econômica desde a aprovação do Teto de gastos. O aumento das despesas obrigatórias no orçamento federal trouxe o nível de despesas em 2021 para um patamar dificilmente realizável. O orçamento recentemente aprovado, com quatro meses de atraso, traz outra demonstração dos riscos fiscais.

Há ainda a pressão sobre preços de commodities e a retomada da inflação nos EUA, que será mais rápida que o inicialmente esperado. A alta das commodities, além de contribuir para internalizar pressões inflacionárias, deveria contribuir para apreciação do Real, com alguma compensação entre ambos os efeitos. Contudo os riscos crescentes de governança no país depreciaram a moeda nacional.

Os últimos dados de atividade surpreenderam para cima, revelando a resiliência da economia doméstica em meio à piora da pandemia no começo do ano. A produção industrial ficou praticamente estável no 1º trimestre, com escassez de matérias-primas em algumas cadeias manufatureiras (como o setor automotivo). As vendas do comércio varejista contraíram no período, porém menos que o projetado a partir das medidas restritivas contra a Covid-19.

O impacto do fim de programas de estímulos fiscais na virada do ano foi suavizado pela poupança formada pelas famílias ao longo de 2020. Outro sinal importante veio do ritmo forte de geração de empregos formais no 1º trimestre (média ao redor de 250 mil vagas por mês). Assim como em março, os indicadores coincidentes de abril já divulgados sugerem um quadro menos negativo do que a expectativa original.

Outros fatores devem sustentar a demanda interna no 2º trimestre, como a nova rodada de pagamento do auxílio emergencial (cerca de R$ 43 bilhões); a antecipação do pagamento de benefícios previdenciários (13º salário do INSS), com potencial de injetar cerca de R$ 50 bilhões entre maio e julho; e a retomada de programas importantes de emprego para infraestrutura.

Inflação

Para o curto prazo (2021), embora a demanda mostre-se fraca, a inflação de custos e oferta foi incorporada na economia. A maior revisão ocorreu na gasolina, onde o preço do petróleo tem surpreendido com uma forte alta e este item tem um efeito-repasse forte e direto para o IPCA. Além de combustíveis, a inflação do grupo de bens industriais também foi revisada, já que o efeito negativo da pandemia na cadeia global de suprimentos tem se mostrado mais persistente (assim como a depreciação do câmbio).

Os preços das commodities agrícolas também tiveram forte alta. Essas altas ocorreram em meio à piora das relações entre oferta e demanda (a última segue aquecida na pandemia, sobretudo na China) e por incertezas climáticas nos EUA e no Brasil. Com os preços de grãos mais elevados, o custo da proteína animal também aumenta e gera pressão sobre os preços finais.

Além disso, a normalização na cadeia de abastecimento de suprimentos, principalmente para a indústria, dá sinais de que será mais lenta que o antecipado, mantendo um descasamento entre oferta e demanda e, com isso, apresenta preços elevados.

Balança Comercial

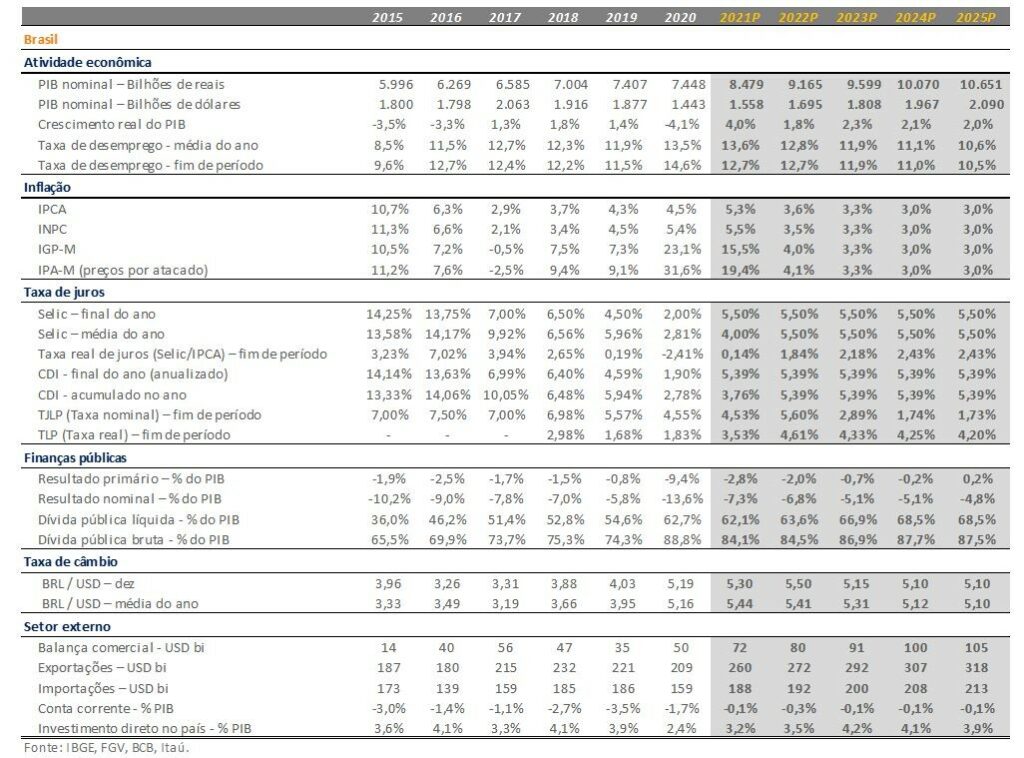

A balança comercial brasileira totalizou US$ 10,35 bilhões em abril, elevando o saldo anualizado a US$ 114 bilhões, o maior nível da série histórica. O resultado refletiu a estabilidade das importações na comparação com março, enquanto o valor das exportações apresentou aumento expressivo. Na comparação com abril de 2020, houve variação de 21,6% nos preços das exportações, com destaque ao aumento de 70,7% nos preços dos bens da Indústria Extrativa (sobretudo do minério de ferro). Já a agricultura registrou aumento de 35,8% no exportado.

No final de abril, o Banco Central divulgou sua nota de setor externo referente a março. O resultado foi o aprofundamento do déficit em conta corrente brasileiro nos últimos anos. Para o período entre 2017 e 2020, a revisão representou incremento de US$ 42,9 bilhões no déficit em transações correntes. Em março, o resultado foi deficitário em US$ 4 bilhões, levando o acumulado em 12 meses para US$ 17,8 bilhões (1,24% do PIB).

PIB

O Produto Interno Bruto do Brasil recuou 4,1% em 2020 em linha com as expectativas, com a atividade econômica registrando a maior contração desde o início da série histórica, segundo o IBGE. Para 2021 a expectativa de crescimento do PIB segundo o relatório Focus do Banco Central e de diversas instituições financeiras, é de aproximadamente 4%.

A maior parte das atividades produtivas parecem ter se adaptado ao cenário pandêmico. Embora isso não seja de simples mensuração, existem evidências qualitativas importantes de que as empresas encontraram boas alternativas para suprir determinadas necessidades de produção e vendas. E algo similar pode ter acontecido com as famílias. A utilização de canais virtuais para rotinas de trabalho e transações comerciais são exemplos nesta direção.

Outro fator que sustenta o aumento do PIB este ano é a formação de poupança das famílias durante o ano de 2020. As restrições de mobilidade impediram o consumo de muitos serviços que fazem parte das famílias (sobretudo daquelas pertencentes às classes de renda média e alta. Gastos com viagens, restaurantes, cinemas, teatros e shows são alguns exemplos que ilustram o aumento de poupança devido a necessidade de ficar em casa.

Além disso, os governos mundo afora adotaram estímulos fiscais e monetários também inéditos. No caso do Brasil, destaque para as transferências do auxílio emergencial às pessoas mais vulneráveis, que totalizaram quase R$ 300 bilhões no ano passado. Tais recursos parecem ter sido cruciais para a expansão de demanda observada ao longo do 2º semestre de 2020, o que gerou vendas do comércio e produção da indústria local. Ainda que parcela significativa dos auxílios governamentais tenha sido efetivamente gasta no período, algum dinheiro pode ter sido poupado pelas famílias por “precaução”, tendo em vista as incertezas elevadas acerca da dinâmica da pandemia no país e da perspectiva de recuperação da economia.

Por fim, a dinâmica dos preços internacionais de commodities e do câmbio também joga a favor da recuperação da atividade econômica. Como tais itens têm peso significativo nas exportações do Brasil, a forte elevação dos preços (em dólares) gera uma transferência de renda relevante do resto do mundo para o país. Além dos efeitos diretos de expansão da renda dos exportadores de commodities (setores agropecuário e de extração mineral) a melhora dos termos de troca potencializa o aumento de investimentos, consumo e demanda por mão de obra.

POLÍTICA FISCAL

O Brasil figurou entre os países com maior dispêndio fiscal para combater os efeitos da crise da covid-19. A forte resposta ajudou na retomada, com programas como Auxílio Emergencial, Benefício de Manutenção de Emprego e Renda, e Pronampe.

O cenário fiscal de 2020 refletiu as respostas do governo, consolidando o pior resultado da série histórica para as contas públicas do país. O legado deixado elevou a incerteza sobre a sustentabilidade fiscal, especialmente dado a já delicada situação fiscal do país antes da pandemia. Além da alta necessidade de financiamento, os ruídos políticos e pressões por brechas fiscais elevam a percepção de risco dos investidores.

A dívida se torna mais curta e mais cara, diante de crescentes incertezas fiscais e de um cenário externo de instabilidade de taxas juros longos. Isso se traduz cada vez mais em um ponto de fragilidade fiscal, especialmente diante do atual ciclo de alta da Selic – cujo aumento de 1p.p. eleva a dívida bruta em R$ 31,8 bilhões.

ATIVIDADE ECONÔMICA

Neste primeiro trimestre, o faturamento do setor de serviços cresceu 2,8% na comparação com o 4º trimestre de 2020. Não fosse pela forte queda dos serviços prestados às famílias em março, resultado das medidas de restrição de mobilidade, o aumento seria ainda maior. Esses serviços incluem restaurantes, bares, hotéis, academias, salões de beleza, entre vários outros, e ainda mostram níveis de atividade ainda muito abaixo daqueles pré-pandemia. Portanto é um setor têm potencial para seguir em expansão cíclica conforme a economia se normalize com o avanço da vacinação.

A produção industrial manteve-se estável no primeiro trimestre, acompanhando os bons níveis alcançados no final de 2020. O desempenho foi obtido mesmo com a escassez de matérias-primas (como chips e semicondutores) interrompendo operações importantes em alguns setores, como o automotivo.

O único setor agregado que apresentou retração no trimestre foi o comércio varejista, impactado pela alta da inflação e pelas medidas restritivas de março. Ainda assim, a queda foi menor do que a esperada, mostrando que a poupança circunstancial feita pelos brasileiros em 2020 ajudou a manter o poder de compra do consumidor.

Para o 2º trimestre, os indicadores de atividade referentes sugerem um quadro menos negativo do que as expectativas iniciais. Por exemplo, os indicadores de confiança de consumidores e empresários dos ramos de serviços e comércio voltaram a subir nas divulgações de abril, revertendo parcialmente os números negativos de março (bastante afetados pelo aperto das medidas de isolamento social).

Além disso, a melhora do sentimento econômico não deve ser interrompida, dado o aumento da mobilidade a partir de meados do mês passado. O processo de reabertura da economia, inclusive de setores de recreação e lazer (como restaurantes, shoppings, parques, etc.), tende a sustentar a demanda no 2º trimestre.

FONTES: XP Investimentos, Itaú BBA, Santander, BTG.